1日でも早く日商簿記2級に合格したいのなら、『難易度ナンバー1とナンバー2』を一気にクリアしてください。

日商簿記2級の学習が劇的に楽になります。

現在の日商簿記2級の中で最も難しいのは『連結会計』です。

連結会計は難易度・ボリュームともに群を抜いており、正真正銘日商簿記2級のラスボスと言えます。

そして、その次に難しいのは『税効果会計』です。

こいつもかなり厄介な存在と言えます。

部分的な意味合いの難しさは、もしかしたら連結会計より上かもしれません。

現在の日商簿記2級は昔よりも明らかに難しくなっていますが、その原因は間違いなく商業簿記にあります。

そして、その商業簿記をとんでもなく難しくさせている【犯人】こそ、連結会計と税効果会計なのです。

連結会計や税効果会計は、昔は日商簿記2級の試験範囲ではありませんでしたが、現在では当たり前のように本試験で出題されます。

この二つが攻略できないことによって、日商簿記2級の合格を諦めてしまう方があとを断ちません。

「税効果会計は自分の頭では理解不能です」

「連結は捨てて、もし本試験に出たら諦めます」

このような考えになっている方は本当に多く、そして、そう思う気持ちは痛いほど分かります。

ですが、こういった方たちは決して能力が足りないわけでも、努力不足なわけでもありません。

理解するための正しい手順で学習していないだけなのです。

最速で理解が進む方法があるにもかかわらず、それを実践していません。

いや、実践していないというより実践できないんです。

なぜなら、市販の教材に書いてある説明があまりにも不十分だからです。

市販の教材だけではありません。

現在は様々な方がブログやYouTubeで簿記の解説を公開していますが、本当に分かりやすいと感じる解説はほとんどありません。

これでは学習者の方が苦労するのは当然です。

つまり、連結会計や税効果会計でつまずく原因は、どちらかというと教える側にあるのです。

この現状を変えるために、私は連結会計と税効果会計を一気にマスターするためのノウハウを開発しました。

少しでも興味がありましたら、まずは3分間で結構なので、この先をじっくりと読み進めてください。

連結会計でよく言われること

❌ 連結のせいで簿記が大嫌いになった

❌ 何度テキストを読んでも、何度YouTubeの動画を見ても全く分からない

❌ 連結会計を勉強して商業簿記に絶望した

❌ 日商簿記2級はもう諦めた

❌ 連結開始の時に行う相殺の仕訳の意味が分からない

❌ 連結精算表の記入の際、どことどこをプラスマイナスするのか意味が分からない

❌ 連結会計と本支店会計の違いが分からない

❌ 連結会計と合併の違いが分からない

❌ 非支配株主持分?一体なんなんですかこれ?

❌ 連結で行う仕訳は勘定科目が長すぎる。しかも意味合いも理解できない

❌ 利益剰余金って何?利益準備金じゃないの?

❌ 非支配株主持分には、なぜ「当期首残高」や「当期変動額」が付くのか?

❌ 未実現損益の仕訳が全然できない

税効果会計でよく言われること

❌ 難しい用語が多すぎてイライラする

❌ 損金とか課税所得とか、何を言ってるのかさっぱり

❌ 税効果会計は捨てているので、本試験で出ないことを祈る

❌ 処理方法を覚えているだけで意味は分かっていない

❌ 「会計上」とか「税法上」とか言われてもよく分からない

❌ 一時差異と永久差異の違いが分からない

❌ 繰延税金資産とは何を意味しているのか?

❌ 「課税所得×税率」で法人税等を計算するのはなぜ?計算はできるがしっくりこない

❌ そもそも課税所得って何?

❌ 繰延税金資産と法人税等調整額の仕訳の意味が分からない

❌ 差異の「発生」と「解消」が意味不明

❌ その他有価証券の税効果会計の仕訳が全く理解できない

はじめまして、小高伸昭と申します。

日商簿記および全経簿記の講師として、これまで1,000名以上の方に簿記を教えてきました。

受け持った生徒さんには私独自のノウハウを存分に提供し、数多くの方を検定合格に導いてきました。

また、数年前から簿記のYouTubeチャンネルも運営しており、登録者数は5,000人を超え、多くの方が視聴しています。

上記に書いた通り、約5年間経理実務に従事しておりました。

また、大手資格学校にて日商簿記向けの教材制作の経験もあります。

そして現在は簿記の講師としてリアルで教えることを継続しながら、YouTubeやブログで簿記についての情報発信をしています。

経理実務、簿記教材の制作や簿記講師、そして何より自分が簿記を勉強していた時間というこれまでの全ての経験によって、勉強で苦しむ方に対して最高のものを提供できると自負しています。

教える側のペースに

付き合わされてしまう

上で書いたように、連結会計と税効果会計には難しいポイントが非常に多く、難易度自体が高いというのは事実です。

ですが、必要以上に難しく感じさせてる原因も間違いなくあります。

それは先程も書いた通り、教える側の説明の仕方です。

初心者の方が複雑な仕組みを効率よく理解するためには、学ぶ順番というのがとてつもなく重要です。

ところが、教える側がそのことを考えずに説明してしまっている場面が散見されます。

『教える側のペース』

かつ、

『既に理解している側の感覚』

によって説明してしまうから、聞き手(読み手)が大きなストレスを感じるのです。

巷に溢れているのは、そんなテキストばかりです。

YouTubeなどの講義動画ですら、連結会計と税効果会計を分かりやすく解説してくれているものはほとんどありません。

だからこそ、僕自身が作ることにしました。

これから紹介するのは連結会計と税効果会計を驚くほどスムーズに理解するための教材です。

連結会計と税効果会計を

攻略するメリット

言うまでもありませんが、日商簿記2級において連結会計と税効果会計をマスターすることの影響はとてつもなく大きいです。

✔ 勉強のストレスが激減する

日商簿記2級の学習において連結会計や税効果会計で苦労しない人はほとんどいません。

なので、この二代巨頭を倒すことで、勉強が非常に楽になります。これは間違いありません。

✔ 進捗のスピードが一気に上がる

上にも書いた通り、連結会計と税効果会計は難易度ナンバー1とナンバー2です。

それを攻略してしまえばそのあとの進みは当然早くなります。

✔ 演習の時間を長く取れる

理解できなくて悩んでいる時は、テキストをひたすら読んでいたりとか一生懸命ネットで調べていたりします。

でも、本来であればそういった時間は『問題を解く』ことに回したいわけです。

連結会計と税効果会計で悩むことがなくなれば、問題演習に時間を割くことができるようになります。

✔ 工業簿記で高得点を狙うことができる

商業簿記に不安がなくなれば、工業簿記の勉強にも時間を使えるようになります。

ですから、連結会計や税効果会計をマスターすることは、間接的に工業簿記にも効果をもたらすのです。

✔ 他の論点が簡単だと感じるようになる

繰り返しになりますが、日商簿記2級の範囲では連結会計と税効果会計よりも難しい論点はありません。

この二つを攻略することは大きな自信になりますし、何よりその他の箇所がびっくりするほど簡単だと思えるようになります。

✔ 本試験で何が出題されるかをあまり考えなくなる

多くの受験生は、「本番では何が出るんだろう」と気にしています。

これは、「自分の苦手な所が出たら嫌だな」という気持ちからくるものです。

このような気持ちが強いと平常心で試験に臨むことができません。

「何が来ても大丈夫」と思うためにも、連結会計と税効果会計の不安を無くすことが必要です。

✔ 得点力が一気に上がり、合格確率が格段にアップする

これは言うまでもないでしょう。

特に連結会計は本試験で20点分のウエイトを占めることが多く、連結会計の仕上がりは合否に大きな影響を与えます。

✔ 勉強の集中力が上がる

勉強していて、ついスマホをいじってしまう、ついテレビを見てしまう、ついボーッとしてしまうなどは、集中力が下がっている時に起こります。

集中力が下がる原因として大きいのは、『理解が進まないこと』です。

逆に言えば、スムーズに理解が進んでいれば高い集中力を維持しやすくなります。

以上のように、連結会計と税効果会計をモノにすることは『ラスボス』を倒したに等しく、その他の範囲はささいな敵に過ぎなくなります。

よって、連結会計と税効果会計を攻略をしてしまえば、2級合格まではあっという間なのです。

日商簿記2級に

合格するメリット

そして、日商簿記2級の資格を取得するメリットは数えきれないほどあります。

✔ 勉強から解放される

まずはこれ。合格さえしてしまえば辛い勉強から解放されます。

時間が空いているときに、「勉強しなきゃ」と思うことがなくなるのです。

あなたにはできるだけ早くこの解放感を得て欲しいと思います。

✔ 自由な時間が増える

今まで勉強に使っていた時間を他のことに使えるようになります。

たとえば、やりたくてもやれなかった趣味などもできるようになりますし、友達と遊べる時間も増えるでしょう。

✔ 転職活動で圧倒的に有利になる

これは言うまでもありませんね。

日商簿記2級は昔とは比べものにならないほど難しくなっていますから、当然そのぶん資格の価値も上がっています。

そういった中であなたが合格を勝ち取れば、就活戦線ではズバ抜けて有利になります。

✔ 自分に自信がつく

高い目標を掲げてそれを達成することは、凄まじく自己肯定感に影響します。

僕自身も資格を取得することで大きな自信を得られましたし、その後の人生に大きくプラスになりました。

✔ 大きな自信によって、ちょっとやそっとでは動じなくなる

これは僕自身が実際に感じたことなのですが、周りからの自分に対する様々な意見だったり、ときに飛んでくる心無い言葉などに対して、あまり動揺しなくなります。

重要なのは自分の人生に目を向けることだということに気づいたのです。

✔ 人から尊敬される

先ほども書いたように今の日商簿記2級に合格するのは並大抵の努力では難しいですから、周りから一目置かれるようになります。

特に簿記の経験者は簿記の難しさをよく知っていますから、あなたを見る目が変わるでしょう。

✔ 簿記を人に教えることができる

簿記という資格は、知名度も社会的評価も抜群なので、取得を目指している人は多いです。

なので、周りで簿記を勉強している人がいたらあなたが教えてあげることができます。

そして、そういったことを通して人間関係が築かれることもあるわけです。

✔ どんな会社で働くにしても使える資格である

就職活動において簿記ほど汎用性の高い資格はそうそうありません。

なぜなら、経理という部署はどこの会社にもあるからです。

よって、簿記の知識や資格があると、業種を問わずどこの会社でも活かすことができるのです。

✔ 仕事への将来不安が激減する

簿記の資格は業種を問わずどんな会社でも活かせると言いましたが、それはつまり、就職の選択肢がとんでもなく増えることを意味します。

販売業だろうと製造業だろうとIT企業だろうと、どこへでも就職できる可能性を秘めているのです。

この選択肢の多さは確実に将来不安を減少させます。

以上のように、日商簿記2級に合格するのとしないのとでは天と地ほどの差があると言えます。

ですから、これを読んでいるあなたには1日でも早く合格を手にしてほしいと思っています。

簿記のことで悩み続けるのは今日で終わりにしてください。

では次にこの教材の内容についてです。

教材は、連結会計と税効果会計に分かれていますので一つ一つ説明します。

なお、どちらも動画教材となります。

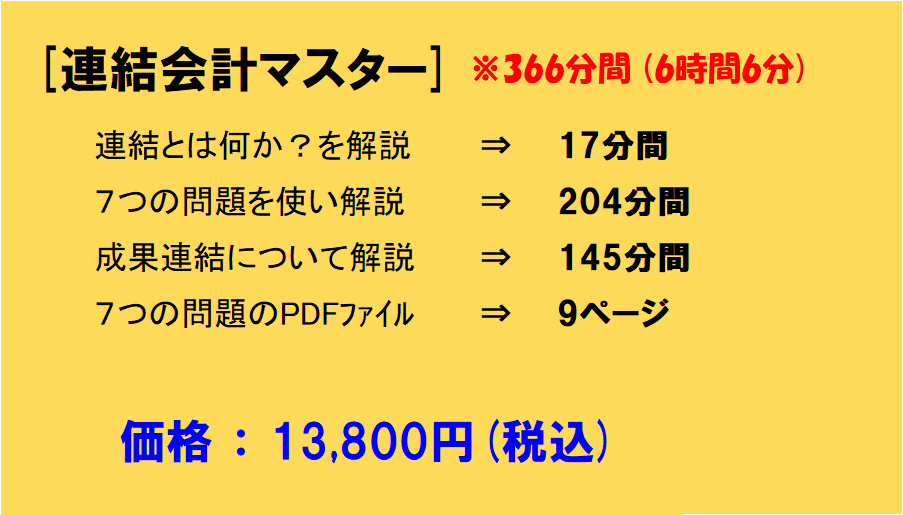

連結会計マスター

内容

・解説動画11本(約366分間)

・連結会計の問題のPDFファイルが7つ

動画の数は全部で11本で、合計で366分となります。

また、練習問題に沿って動画で解説する部分もあるので、その練習問題をPDFファイルでお渡しします。

なお、11本の動画は、大きく次の3つに分けることができます。

連結会計とは何をするのか?

〔動画1本〕

ここで連結会計の大枠を説明します。連結の全体像の解説です。

全体を理解してこそ個々の論点への理解がスムーズになるので、この部分の理解は物凄く重要になります。

具体的な問題を使っての解説

〔動画6本〕

練習問題を使いながら、解き方と意味合いを非常に深く説明します。

まずは100%子会社の場合で、かつ、非支配株主持分の発生がないパターンからスタートします。

また、上記の通り、この解説で使用する全ての問題をPDFファイルでお渡しします(PDFファイルは7つ)。

その問題を使用しながら動画解説を見ることによって、単に説明を聞くのではなく実践しながらの理解ができることになるので、とんでもなく効果的です。

(僕の知る限りこのようなスタイルの教材は他に存在しません)

なお、PDFでお渡しする全ての問題の内容は次の通りです。

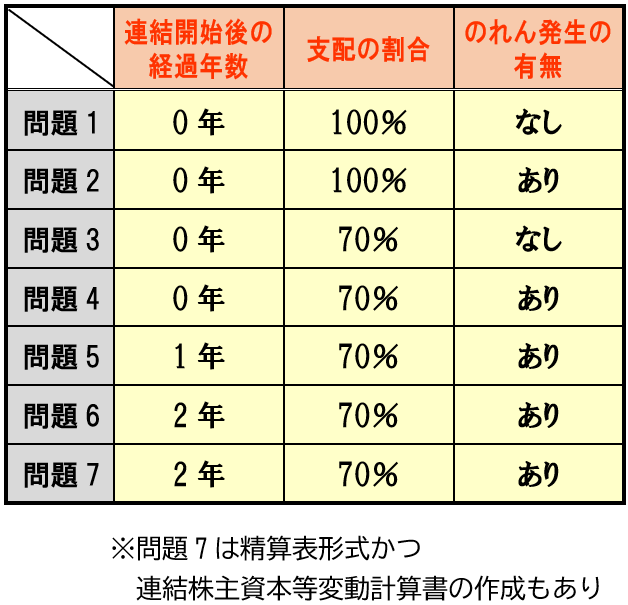

[問題1]~[問題7]までの7問となります。

[問題1]

[問題1]は連結を開始した直後の問題であり、最も初歩的な連結会計の問題となります。

連結を開始した直後なので連結貸借対照表のみを作成することになります。

支配割合は100%であり、のれんは発生しません。

[問題2]

[問題2]も連結を開始した直後の問題です。

連結を開始した直後なので連結貸借対照表のみを作成することになります。

支配割合は同じく100%ですが、のれんが発生します。

[問題3]

[問題3]も連結を開始した直後の問題です。

連結を開始した直後なので連結貸借対照表のみを作成することになります。

この問題の支配割合は70%となり、のれんは発生しません。

[問題4]

[問題4]も連結を開始した直後の問題のため、作成するのは連結貸借対照表のみです。

支配割合は[問題3]と同じ70%ですが、のれんの発生があります。

[問題5]

[問題5]はいよいよ連結開始から1年経過した問題です。

よって連結貸借対照表だけでなく連結損益計算書も作成することになります。

支配割合は70%、のれんの発生があります。

[問題6]

[問題6]は連結開始から2年後の問題です。

[問題5]と同様、連結貸借対照表だけでなく連結損益計算書も作成することになります。

支配割合は70%、のれんの発生があります。

[問題7]

[問題7]は内容自体は[問題6]と完全に同じです。

ただし、連結精算表であることと、連結株主資本等変動計算書も作成する点が[問題6]との違いです。

[問題1]~[問題7]をまとめると次のようになります。

成果連結の解説

〔動画4本〕

最後に成果連結について解説します。

成果連結とは、具体的には次のような内容です。

1.連結会社相互間(家族間)の「債権・債務」と「収益・費用」の相殺

2.手形の割引(割引手形)と手形の裏書(裏書手形)

3.上記1(債権・債務の相殺)の影響による貸倒引当金の調整

4.土地などの未実現損益の消去

5.棚卸資産(商品など)の未実現利益の消去

なお、成果連結の中で最も理解が難しい「未実現損益(利益)の消去」については、特に多くの時間を割いて深く解説します。

学べること

この教材では、日商簿記2級の連結会計を全般的にマスターすることができます。

具体的には主に次のような内容です。

・連結会計の意味

・親会社が持つ子会社株式と、子会社の資本を相殺するのはなぜか

・連結貸借対照表の作り方

・連結損益計算書の作り方

・利益剰余金とは何か

・のれんとは何か

・非支配株主持分とは何か

・連結開始してから1年後の処理

・連結開始してから2年後の処理

・開始仕訳と期中仕訳の違い

・のれんの償却

・負ののれん発生益の意味

・子会社の当期純利益に関する仕訳とその意味合い(非常に深く説明)

・子会社が行った配当に関する仕訳とその意味合い(非常に深く説明)

・連結精算表(貸借対照表、損益計算書、株主資本等変動計算書)

・株主資本等変動計算書を作成するときは、なぜ仕訳の勘定科目が微妙に変わるのか(利益剰余金当期首残高、非支配株主持分当期首残高など)

・親子間での資産(売掛金など)と負債(買掛金など)の相殺

・親子間での収益(受取利息など)と費用(支払利息など)の相殺

・商品の未実現損益の消去(非常に深く説明)

・土地などの未実現損益の消去

・親子間で受け取った手形を割引きした場合の処理

・親子間での収益費用の相殺のときは非支配株主持分の調整はしないこと(しかし理屈で考えると調整すべき)

主に以上のような内容を、学習に最適な順番で解説していきます。

そして、ただ処理方法を説明するのではなく、「なぜそれをやるのか?」をしつこいぐらい徹底的に説明します。

解説の深さは市販のテキストとは比べものになりません。

連結への苦手意識は完全に消えるでしょう。

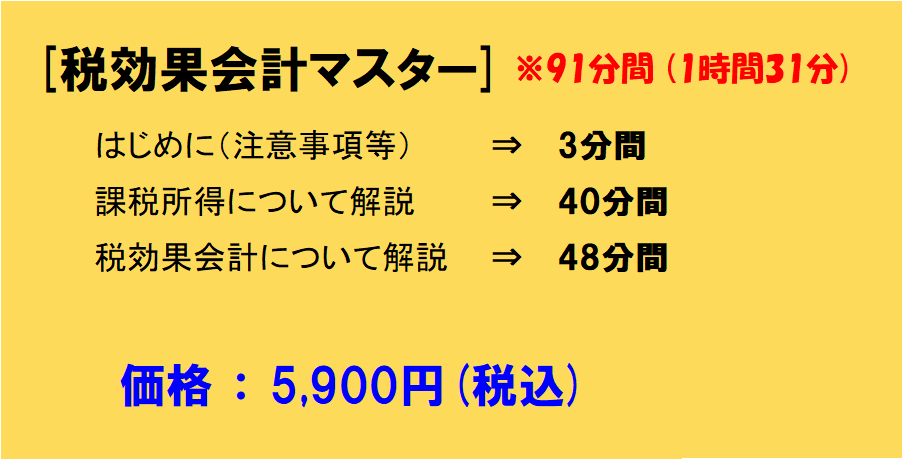

税効果会計マスター

内容

・解説動画3本(約91分間)

3本の動画の内容は次の通りです。

はじめに

〔動画1本〕

まずは教材の概要や動画を見る際の注意点についてお話しします。

課税所得を徹底解説

〔動画1本〕

税効果会計を理解するためには課税所得を理解することが絶対条件です。

なので、まずは課税所得とは何なのか?ということについて詳しく説明をします。

税効果会計を徹底解説

〔動画1本〕

課税所得が理解できたところで、いよいよ本題の税効果会計の説明です。

仕訳の方法や計算の方法だけを覚えるのではなく、意味合いをキッチリと捉えられるように事細かに解説します。

学べること

この教材では、日商簿記2級の税効果会計を全般的にマスターすることができます。

具体的には主に次のようなことを学ぶことができます。

・課税所得とは何か

・税効果会計を行う目的

・税効果会計の具体的な仕訳

・税効果会計の仕訳の意味合い

・損金、益金とは

・費用と損金の違い(なぜ違いが出るのか?)

・収益と益金の違い(なぜ違いが出るのか?)

・税引前当期純利益と課税所得はほぼ同じだということ

・繰延税金資産、繰延税金負債とは何か

・差異の発生とはどういう意味か

・差異の解消とはどういう意味か

・法人税等調整額とは一体何なのか

・なぜ法人税等調整額を法人税等にプラスマイナスするのか

・仮に税効果会計がなかったらどうなるのか

・損金不算入額、益金不算入額とは何か

・減価償却費の損金不算入(意味合いまで徹底的に解説)

・貸倒引当金繰入の損金不算入(意味合いまで徹底的に解説)

・その他有価証券の税効果会計(意味合いまで徹底的に解説)

主に以上のようなことを学ぶことができます。

当然ですが、処理方法の説明だけでなく意味合いまでしっかり深く解説します。

必ず意味合いの理解を

以上、連結会計と税効果会計の教材の説明となります。

日商簿記2級の受験生の中で、連結会計や税効果会計を理解している人は本当に少ないです。

単にパターンで覚えているだけという方がほとんどでしょう。

そういった学習法だと応用問題に対応できません。

単に問題が解けるということと、意味合いを分かった上で問題が解けるということの間には、とてつもなく高い『壁』があるわけですが、税効果会計や連結会計に関しては、市販の教材だけでその壁を越えるのはほぼ不可能だと僕は思っています。

よって僕の教材では、用語や勘定科目の意味など、理解に必要なことは徹底的に解説していきますので、パターン学習ではなく意味合いの理解を心がけてください。

1日でも早く

日商簿記2級に合格を

繰り返しになりますが、連結会計と税効果会計をマスターすることは日商簿記2級の合格に直結します。

ですから、これを読んでいるあなたには1日でも早くマスターし、検定合格に繋げてほしいです。

日商簿記検定という資格は更新制度がありませんので、一度でも合格すれば一生涯資格保有者となります。

もしもの話ですが、日商簿記2級の資格や知識と引き換えに大金を貰えると言われても、僕は絶対に断ります。

目先のお金よりも今後一生続く未来のメリットのほうが明らかに価値が高いからです。

資格を取得してしまえば、当然ですが今後資格のことで悩むことはありません。

勉強のストレスを感じたりイライラすることもありません。

自由な時間が増えます。

人から尊敬されることもあるでしょう。

それに何より仕事面で圧倒的に有利になります。

ですから1日でも早く日商簿記2級に合格してください。

そして、日商簿記2級に合格することを考えると、連結会計と税効果会計の攻略が効果絶大なのです。

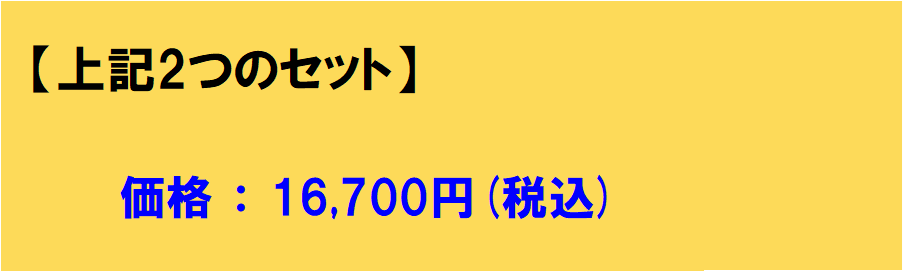

僕はこの教材を、

連結会計マスター

13,800円(税込)

税効果会計マスター

5,900円(税込)

という価格でご提供します。

両方を合計すると19,700円になりますので、高いと思われたかもしれません。

ですが繰り返しになりますが、現在の日商簿記2級の難易度は昔とは比べものになりません。

合格できたときの恩恵は非常に大きいです。

取得した資格というのは一生涯に渡り強力な自分の武器となり、しかもその武器は何度使用しても無くなることはありません。

それを考えると決して高くないと思います。

勉強が進まずにイライラしたり悩んだりしている時間は本当にもったいないです。

なお、

連結会計マスター

13,800円(税込)

税効果会計マスター

5,900円(税込)

という形で、別々での販売となりますので、どちらかだけを購入することも可能です。

ですが最初にもお伝えした通り、連結会計と税効果会計は日商簿記2級の難易度1位と2位なので、両方とも実施することがベストです。

ということで、最短で日商簿記2級に合格してほしいという思いから、両方を同時に購入する場合に限り、

16,700円(税込)

というセット価格でご提供します。

自分で言うのもなんですが、この価格はかなりお得だと言わざるをえません。

日商簿記2級にいち早く合格し、自由な時間を手に入れてほしいと思います。

突然の販売中止は

ご容赦ください

僕は簿記講師として活動しつつ、ネットを通してこのように教材の提供などをしています。

このところリアルの講師活動が以前にも増して忙しくなっており、YouTubeやブログ、メルマガを通じて僕のことを知ってくれた方々に対して、教材提供をいつまで続けられるのか分からない状況です。

したがって、僕の時間的状況によっては新規の販売を中止させていただく場合があります。

あらかじめご了承下さい。

ご注文はこちら

お支払方法はクレジットカード払いと銀行振込のどちらかをお選びいただけます。銀行振込の場合、振込手数料は購入者様のご負担でお願いいたします。

なお、入金後の返金はできませんのでご了承ください。

お問い合わせはこちら

※しっかりと納得してから購入してほしいので、教材に関して気になる点や質問がありましたら遠慮なくお問い合わせください。

[ご利用の大まかな流れ]

お客様よりご注文を行う

↓

お支払い

↓

商品をお送りします(動画やPDFファイルをダウンロードできるリンクを送付します)

ご注文はこちら

僕が簿記を勉強していた時代は、連結会計と税効果会計は日商簿記1級のみの出題でしたが、その日商簿記1級の中ですら、連結会計と税効果会計はとんでもなく厄介な存在でした。

当時僕は資格学校に通っていたのですが、先生の講義を聞いても何が何やらサッパリ分からなかったのを今でも覚えています。

特に連結会計に関しては、仕訳の意味が全く分からず、先生に何度も質問しました。

ですが、何度説明を受けても一向に理解が進まず、講義が終わり家に帰ってからも何時間も考え続けました。

僕は勉強においてしっかりと理解をしてから次に進みたいと思うタイプの人間です。

「分からなくても割り切って先に進もう」

と思える人もいますし、時にはそのスタンスが必要なことも分かっていました。

でもダメなのです。

僕の性格上どうしても、一つでもモヤモヤしていることがあると、そのことが気になって次に進めなくなってしまうのです。

しかし、学校の講義は容赦なく進んでいきます。当たり前ですが僕一人のために待っているわけにはいきませんから。

自分自身の飲み込みの悪さ、センスの無さ、性格の不器用さがとことん嫌になりましたが、いくら自分を責めたところで状況が変わるわけではありません。

そこで僕がとった方法は、

連結会計の仕訳のパターンをひたすら覚える

というものでした。

つまり、しょうがないので仕訳パターンをただ暗記して対応したわけです。

このやり方は僕が最もやりたくなかった勉強法です。

僕の性格的にも知識習得のタイプ的にも、この勉強の仕方は向いていません。

何よりこういったパターン学習では応用問題に対応できません。

結局、本試験の時期になっても納得いく形で連結会計の意味合いを理解することはできませんでした。

連結会計について僕がそれなりに理解できたのは、日商簿記1級に合格した随分あとです。

(ラッキーなことに、僕が合格した回の日商簿記1級では連結会計は出題されなかった)

簿記の勉強というのは覚えることが多く、難しい理屈も多数出てくるので、経験者にしか分からない『しんどさ』があると思います。

ですがその分、理解できたときの嬉しさや満足感もとてつもなく大きい学問です。

でも、連結会計を勉強していた頃の僕のように、思考を諦めパターン学習に頼ってしまうと、理解できた時の喜びを得ることはなくなります。

結果、勉強のしんどさだけが残り、【学びの質】としては、資格を取るためだけにただひたすら暗記を繰り返すという味気の無い『単純作業』に成り下がります。

仕訳の形を覚えたり、計算方法を覚えたりするタスクを延々と継続することになるのです。

こんなにも辛く、そして無味乾燥としたつまらない勉強はありませんし、それにこの学習法では本試練レベルの応用問題に太刀打ちできません。

ですからこれを読んでいるあなたには、僕がやったようなパターン学習ではなく、しっかりと意味を理解するような勉強の仕方をしてほしいと強く思っています。

ただ、そうは言っても世の中に出回っている教材だけでは深い理解に達するような勉強をすることは難しいです。

絶望的なまでに説明不足な教材ばかりだからです。

だからこそ僕が自分で教材を作ることにしました。

この教材では、

・僕が勉強していた頃に疑問だったこと

・何度考えても腑に落ちなかったこと

・何度先生に質問しても納得できる回答が返ってこなかったこと

・現在講師である僕が生徒から質問されること

・深い思考をしている人特有の疑問

・他の教材では絶対にしていないであろう説明

・学習者の95%が素通りし、5%の人だけが持つ疑問

などに対して徹底して解説しています。

意味合いを理解しモヤモヤをスッキリさせたい人のことだけを考えて作成しました。

僕と協力して日商簿記2級に合格し、1日でも早く、より充実した未来を手に入れましょう!